Crisis subprime vs. Crisis COVID-19

Fernando Vicedo Durá

Economista. Estudiante del Máster en Dirección Económico Financiera de la UDIMA.

Medicina

La envergadura de la crisis Subprime se debió, en su mayor parte, a la amplitud de ámbitos a los que había afectado. Es decir, en crisis anteriores se veían afectados sectores particulares de la economía. En la crisis de 2007, se vieron afectados la totalidad de los sectores económico-productivos. Se generalizó no solo entre sectores, sino a nivel geográfico, debido a la enorme importancia actual de los mercados internacionales, la correlación entre economías y la globalización.

Sin querer profundizar en las causas de la citada crisis, sí cabe mencionar que lo inicialmente parecía una crisis de financiación inmobiliaria de EE. UU., pasó a ser una crisis global, debido a los complejos instrumentos financieros usados en la actualidad. Sirva como ejemplo gráfico la siguiente explicación: un banco concede un crédito a un trabajador con pocos recursos. Este trabajador pierde su empleo y deja de pagar la hipoteca, por lo que él entrega la vivienda como pago de la misma (en EE. UU. se contemplaba la dación en pago). Por otro lado, dicho banco vende las hipotecas, en aras de reducir riesgos, a otras entidades financieras, las cuales crean titulizaciones de las mismas y las revenden. En definitiva, el saldo negativo de esta hipoteca pasa a formar parte de un activo desconocido (llamados tóxicos, por las repercusiones que tenían en los balances), el cual puede pertenecer a una entidad, financiera o no, de cualquier parte del mundo. Por ello y sabiendo que las hipotecas impagadas se contaron por centenares de miles, cunde el pánico entre agentes económicos al no saber exactamente quién posee ciertos activos tóxicos. Con lo que una crisis hipotecaria se convierte en una crisis de confianza (entre entidades) que dejan de prestarse dinero entre ellas. A su vez, el inversor tampoco desea asumir riesgos con entidades que desconoce si están saneadas.

Como corolario a lo anterior, la falta de confianza se extiende, llega a influir y a perjudicar por igual a entidades con dificultades económicas, junto con entidades saneadas, llegando a hacer quebrar a muchas empresas por el simple hecho de reducirse a la mínima expresión la concesión de créditos.

Ante la situación mostrada a lo largo del periodo de crisis y poscrisis, el BCE implementó ciertas medidas de política monetaria (dado que la fiscal queda en manos, por el momento, de cada Estado miembro).

Por un lado, se rebajó el tipo de interés a mínimos históricos, llegando a ser del 0 %. Con esta medida se persiguió incentivar el mercado crediticio, sobre todo entre la banca comercial. Aunque como se vio posteriormente, no obtuvo los beneficios esperados en cuanto a concesión de créditos a pequeños empresarios y particulares.

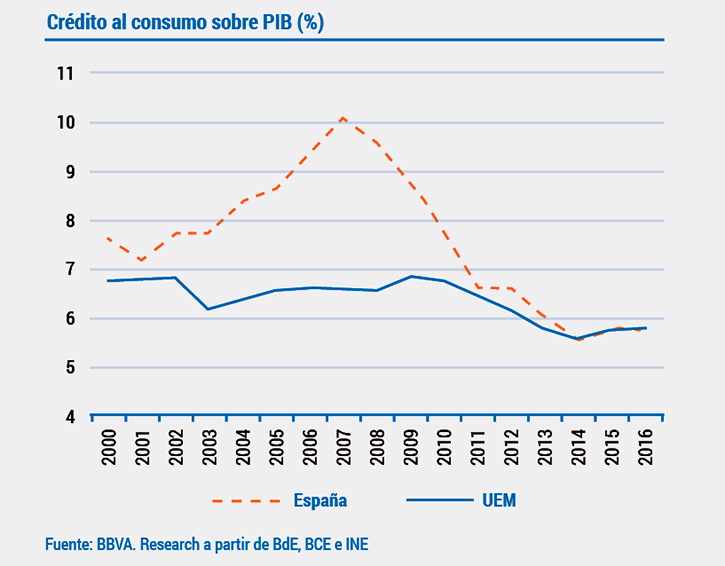

Tal y como puede apreciarse en el gráfico siguiente, el número de créditos iba en aumento hasta el 2007-2008, cuando bajó su actividad a mínimos de las últimas décadas. Puede observarse cómo en España, debido a la burbuja inmobiliaria, habían crecido de manera exponencial desde el 2000, y a su vez, cómo la rescisión crediticia fue más severa a partir del 2007.

Paralelamente, observamos cómo el BCE, en aras de reactivar esta actividad, reduce paulatinamente el tipo de interés desde el 2008, intentando recuperarlo en 2011, y volviéndolo a reducir hasta el 0 % en 2014.

Por otro lado, se tomó la decisión por parte de las autoridades del BCE de penalizar a las entidades de crédito que no pusiesen en circulación el dinero obtenido de depósitos, mediante la compra de activos o la concesión de créditos. Para ello, se redujo hasta la tasa negativa del -0,20 % el tipo de depósitos.

Al ver que ambas medidas no daban los resultados esperados y a la velocidad deseada, a finales del 2011 el BCE abrió una línea crediticia, llamada LTRO (operaciones de liquidez a largo plazo), de 1 billón de euros, con un tipo de interés del 0,15 %, a las entidades financieras, para propiciar de nuevo el crédito a familias y empresas. De nuevo no se consiguió el efecto deseado y en 2014 se abrió una nueva línea crediticia.

Como otra línea de actuación, en cuanto a política monetaria, el BCE en 2010 comenzó la compra de deuda de Estados. Con el llamado SMP (securities markets programme) pretendía frenar la prima de riesgo de los Estados miembros, dado que este indicador es el usado para calcular los intereses de las deudas públicas. Para ello, habilitó 220.000 millones de euros. Posterior a esta medida, vinieron otras similares como las "Transacciones Monetarias Directas" o Quantitative Easing (QE).

En definitiva, nos encontramos ante una crisis de liquidez devenida de una práctica arriesgada por parte de algunas entidades financieras, pero que se propagó a lo largo de todas las economías (salvo algunos países emergentes, que siguieron con su particular crecimiento). Por lo tanto, empresas con proyectos sólidos y rentables tuvieron que cerrar por la falta de liquidez para llevarlos a cabo.

En cambio, la actual crisis del 2020 y sucesivos, se ha debido a una paralización global de la economía. Es decir, tanto la oferta como la demanda se han frenado en seco, produciendo en el corto plazo una reducción drástica de las ventas. Por un lado, al haber parado la producción y posteriormente al encontrarnos con falta de materia prima procedente, principalmente de China. Por lo tanto, nos encontramos ante un shock de oferta y de demanda, que a medio plazo repercutirá en una reducción drástica de la facturación y, por ende, de los resultados. Es por ello que esta crisis es claramente económica, dado que liquidez no falta, las inyecciones de esta en forma de créditos son cuantiosas y servirán para paliar el corto plazo pero a la larga, si no somos capaces de volver a adecuar la estructura de la empresa al nuevo nivel de facturación y hacer el negocio viable, los créditos lastrarán nuestros números, la tesorería acabará y habrá que cerrar.

Ahí radica la principal diferencia entre ambas crisis, si la Subprime se caracterizó por la falta de liquidez, en la COVID-19 el principal problema será la viabilidad empresarial.

Si bien es cierto que ambas crisis han impactado a nivel mundial, la actual se ha extendido por prácticamente todo el globo terráqueo, contando con China como principal novedad -recordar que China es el principal país exportador del mundo y el segundo mayor importador-, con lo cual se va a traducir en un retroceso del PIB mundial muy significativo. Como contrapunto, mencionar que la crisis Subprime fue eminentemente endógena, es decir, se produjo en el interior del sistema financiero. En cambio, la actual crisis ha sido provocada por un agente externo a la economía, la salud, con lo que una vez desaparezca este agente exógeno la recuperación a priori debería ser más rápida, salvo que haya debilitado en demasía el sistema económico.

Otra diferencia radica en el comportamiento de las autoridades económicas mundiales. Si en la crisis Subprime la austeridad en las cuentas públicas se aplicó como principio económico inamovible, ahora observamos cómo inundamos de liquidez el mercado e incluso planteamos emitir eurobonos que financien a los países miembros.

Después de revisar sucintamente el entorno, ¿cuál es la buena noticia?, pues, por un lado, que la crisis actual no es industrial ni financiera, sino sanitaria. Por ello únicamente necesitamos adecuar las cuentas anuales a la nueva cifra de ventas prevista y para realizarlo contamos con financiación muy barata e incluso a fondo perdido en algunos casos. Es decir, de la noche a la mañana se han contraído las ventas de la mayor parte de los negocios en un 30 % (20 % en la industria en general y 70 % en turismo y restauración), pero esta contracción no la ha provocado mayoritariamente la demanda (dado que liquidez sigue habiendo), sino que el problema ha surgido por el lado de la oferta. Por lo tanto, una vez recuperemos la capacidad de fabricación no debería haber mayor problema en restablecernos. Lógicamente es un proceso de medio plazo -12 o quizás 18 meses-, pero nunca de un lustro como en la anterior crisis. Por otro lado, adecuando la estructura de la empresa al nuevo nivel de producción podemos seguir siendo económicamente viables. Y para ello, los entes públicos no han escatimado en medidas, tales como las enumeradas anteriormente encaminadas a dotar liquidez al sistema u otras más directas y cortoplacistas como los ERTE, que esperemos que no se materialicen en ERE.