Expansión de un retailer de alimentación

Álvaro Rescalvo García de la Barga

Responsable de Expansión del Grupo Carrefour. Profesor del Máster en Retail Marketing en la Universidad de Málaga. Máster en Dirección Económico-Financiera por el CEF.-.

Comercio

Si a cualquier español hoy le pidieran que nombrase diez supermercados, la inmensa mayoría contestaría casi sin respirar y sobre todo sin titubear. Coincidirían en su respuesta madrileños, andaluces, gallegos, vascos, castellanos, etc., en al menos un 70 %, ya que el 30 % restante varía en función de su lugar de residencia, puesto que en España son numerosos y, van ganando notoriedad, los llamados operadores regionales, cuya cuota de mercado se sitúa en nuestro país en torno al 17 %.

A nivel nacional existen 282 operadores de alimentación con al menos 1.000 m2 de superficie comercial, sumando entre todos la nada desdeñable cantidad de 17,6 millones de m2 al servicio de todos nosotros (fuente: Data Retail).

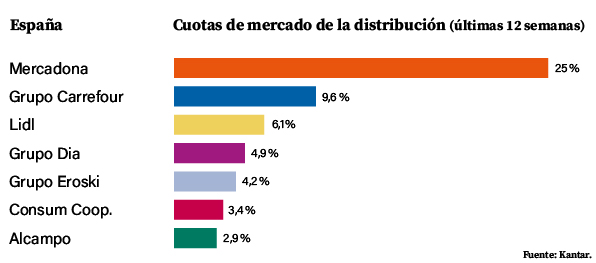

No obstante, los grandes dominadores son esas seis o siete cadenas de supermercados que cualquier consumidor en cualquier rincón de España nombraría de carrerilla:

En los últimos años esta particular clasificación ha sufrido variaciones significativas, los actores no se han visto alterados, pero sí sus posiciones. Lidl consiguió entrar hace dos años en el podio desbancando a Grupo Dia, Carrefour se mantiene muy sólido en la segunda plaza ganando distancia al tercero en discordia y Mercadona pelea por intentar mantener su cuota del 25 % (llegó a tener un 26,5 % en marzo de este mismo año).

Para poder conseguir los objetivos de cuota de cada uno de los operadores, son muchas las palancas que deben activar, están obligados a poner en valor sus ventajas competitivas (en algún caso será su oferta comercial, en otros casos su gran vocación de servicio al cliente, otros operadores ofrecerán una gran experiencia de compra o, algunos de ellos, solo ofrecerán precios competitivos como medida de diferenciación).

Sin embargo, y pese a la enorme importancia de lo anterior, según reciente encuesta de la OCU denominada “Principal razón para elegir un supermercado”, más del 30 % de los consumidores acudimos a comprar al establecimiento que se encuentra cerca de nuestra casa, de nuestro trabajo o en camino.

Y es por ello, que la gran mayoría de los operadores se encuentran inmersos en ambiciosos planes de expansión. Analiza por unos instantes cuántos supermercados existían en tu barrio hace 15 o 20 años y cuántos conviven contigo en la actualidad.

En los años noventa estábamos acostumbrados a coger el coche para comprar en los hipermercados y realizar grandes compras mensuales, en cambio, los actuales hábitos de consumo nos llevan a visitar varias veces a la semana diversos supermercados, son los denominados súper de proximidad, que son aquellos que tenemos en nuestro barrio, en nuestra calle o debajo de nuestra casa u oficina.

La gran mayoría quizás podáis pensar que los establecimientos se aperturan en un sitio concreto porque el local sea de un tamaño determinado, porque tenga una gran fachada o porque la calle sea más o menos vistosa, y en parte no vais desencaminados. No obstante, os voy a contar las principales variables que se analizan para poder abrir una tienda de proximidad.

En primer lugar, y este punto es común para cualquier negocio que desee expandirse vía apertura de nuevos puntos físicos de venta, deben tener bien desarrollado un plan estratégico de expansión, que les permita conocer al detalle sus fortalezas como compañía, el mercado donde opera, los clientes a los que se dirige y un entendimiento exhaustivo de sus competidores. Todo ello debe estar lo mejor estructurado posible, incluyendo un plan de inversiones y gastos, un plan financiero y un plan de marketing, para poder presentar dichos planes a una dirección general, a una junta de accionistas o si van a requerir de financiación externa, a las entidades financieras o inversores privados.

En segundo lugar, se debe elaborar un plan maestro de expansión, que es un documento donde en base al criterio de expansión del operador (un principio puede ser no abrir en municipios de menos de 20.000 habitantes o solo abrir en municipios con una densidad comercial, indicador que nos señala si hay mucha o poca competencia en la zona, por debajo de una cifra concreta), detecta los huecos (municipios o barrios donde cabe una nueva tienda) y el recorrido que tienen de aperturas (potencial en número de aperturas).

Y por último, ya en el terreno, y a grandes rasgos, se analiza el tráfico peatonal del punto o “chincheta” (personas que pasan por la puerta a lo largo del día), el número de habitantes (residentes, pernoctantes y flotantes), el gasto en alimentación de esos habitantes, la pirámide de edad, la procedencia de los consumidores, qué competidores estarían en nuestro radio de acción, etc.

Todos estos datos el retailer los introduce en una “coctelera” y, en base a su experiencia y al conocimiento de su red de tiendas, así como del comportamiento de las mismas en zonas similares, elabora un estudio de mercado y una proyección de ventas, que marcará la viabilidad futura del proyecto en base a la rentabilidad exigida para el mismo.