Internacionalización y estrategia. El caso de las grandes constructoras

Antonio Sánchez Gea

Bid Manager en Acciona. Profesor de Gestión de Proyectos de CEF.- UDIMA.

Infraestructura

Internacionalizarse no es vender en el exterior (simplificando, a eso lo llamaríamos exportar), y por obvia que nos pueda parecer la afirmación, nunca está de más repetirla. El proceso de internacionalización va más allá, es una decisión estratégica de la empresa en la que, involucrando a gran parte de sus áreas funcionales y comprometiendo una cantidad variable de recursos, se preparará a dicha empresa para competir en los mercados exteriores seleccionados, con vocación de obtener ingresos recurrentes provenientes de los mismos.

Si hay un gran ejemplo de este proceso, ese es el de las grandes empresas españolas de infraestructuras, las cuales aceleraron su proceso de internacionalización forzadas principalmente por dos causas:

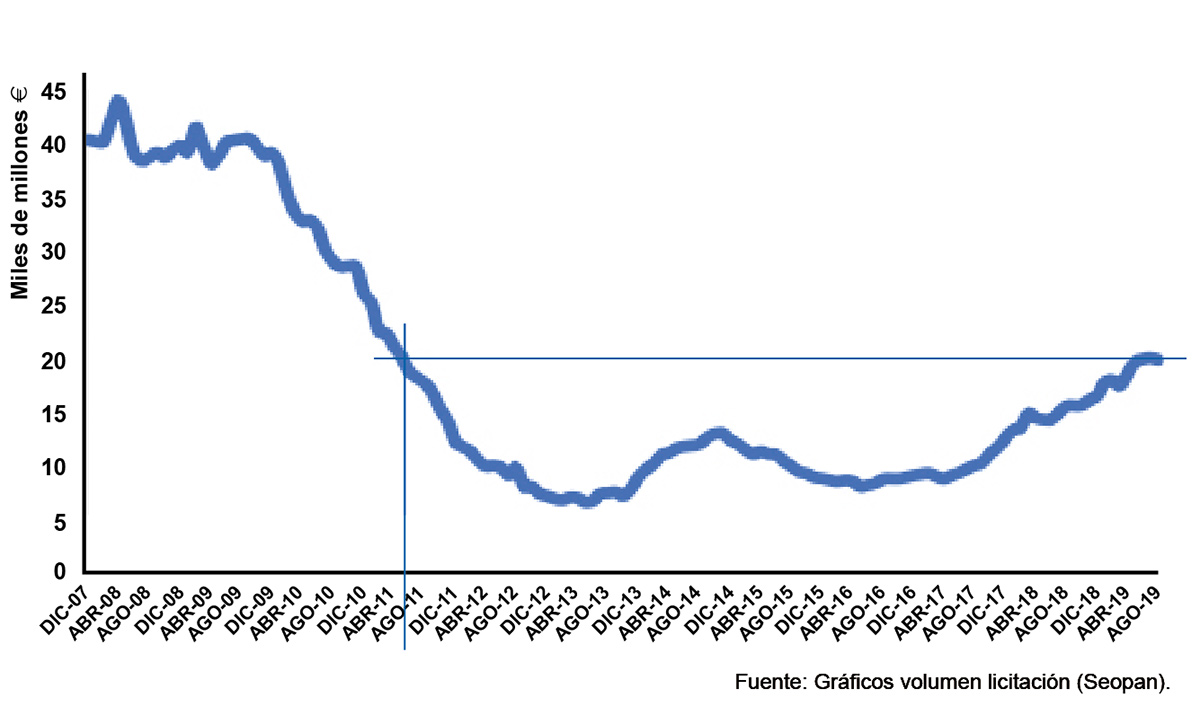

- La crítica situación del mercado interior (gráfico 1).

- La gran capacidad técnica, especialización y experiencia acumuladas durante los últimos años en dicho mercado.

Esta estrategia reactiva fue fundamentada en mantener (incluso ampliar) objetivos de contratación durante la abrupta caída del mercado interior a partir del año 2009 que, sin visos a medio plazo de mejora, impediría alcanzar dicho objetivo.

Gráfico 1. Todas las Administraciones

(volumen licitado a lo largo de los 12 últimos meses)

La solución elegida fue buscar mercados exteriores con fuertes previsiones de inversión en grandes infraestructuras, con escasas barreras de entrada y aprovechar la experiencia adquirida en diversos proyectos de gran envergadura técnica y alta especialización (obras subterráneas, líneas de metro, metros ligeros, ferrocarriles de alta velocidad, puentes, depuradoras, desaladoras, aeropuertos, …).

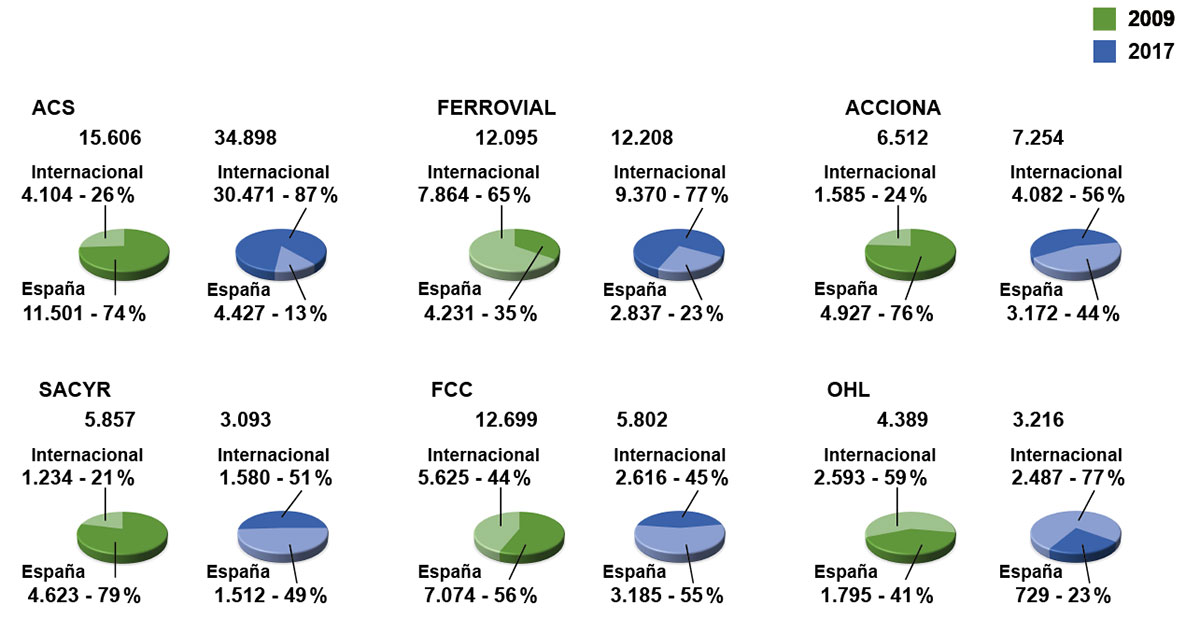

El siguiente gráfico 2 evidencia de forma clara lo expuesto anteriormente, con resultados desiguales para estrategias a priori similares (un análisis detallado mostraría que en absoluto lo eran).

Gráfico 2. Evolución de las grandes constructoras

(Facturación y presencia internacional entre 2009 y 2017) (en millones de euros)

Actualmente las estrategias de las grandes empresas de infraestructuras se dividen principalmente en lo que denominan home-markets (que podríamos considerar España, algunos países de Europa y Latinoamérica de forma generalizada) y target-markets (siendo los principales USA, Canadá, Australia y Sudeste Asiático; aun cuando para algunas ya tienen vocación de home-markets).

El porqué de estos últimos (target-markets) lo encontramos en dos factores principales:

- Entorno jurídico-contractual seguro.

- Previsión de inversión en infraestructuras atractiva: elevada, sostenida y/o mediante fórmulas de rentabilidad interesante (PPP).

Se huye de entornos denominados VUCA (volátiles, inciertos, complejos y ambiguos) por sus siglas en inglés, los cuales han ocasionado grandes quebraderos de cabeza a las empresas españolas (Oriente Medio pese a la fuerte presencia años atrás, y la guerra abierta entre Qatar y un conocido grupo empresarial español son buen ejemplo de ello).

Latinoamérica, que concentró inicialmente gran interés debido a la carencia de infraestructuras que padecía, la cercanía cultural que nos une (idiomática en gran parte) así como la ausencia de empresas de infraestructuras con la suficiente capacitación para acometer dichas obras de ingeniería, ha perdido hoy relevancia e interés, especialmente en algunas de las regiones más habituales (Panamá y Brasil por determinadas irregularidades, Colombia recientemente con el Metro de Bogotá, México con la rescisión de contratos por el nuevo presidente).

Esto se debe fundamentalmente a la percepción de cierta inseguridad en el mercado, el aprendizaje adquirido de las empresas locales y a la irrupción de empresas chinas con las que no se puede competir cuando el precio es un factor determinante.

Cabe resaltar que, en estos macroproyectos a desarrollar en mercados no locales, el contract management o gestión contractual ha cobrado un papel extremadamente relevante, y para que la misma sea adecuada, el marco regulatorio y jurídico debe ser estable, presentando niveles de seguridad atractivos para la inversión que hagan posible el desarrollo del proyecto sin limitar ni perjudicar los derechos de ninguna de las partes.

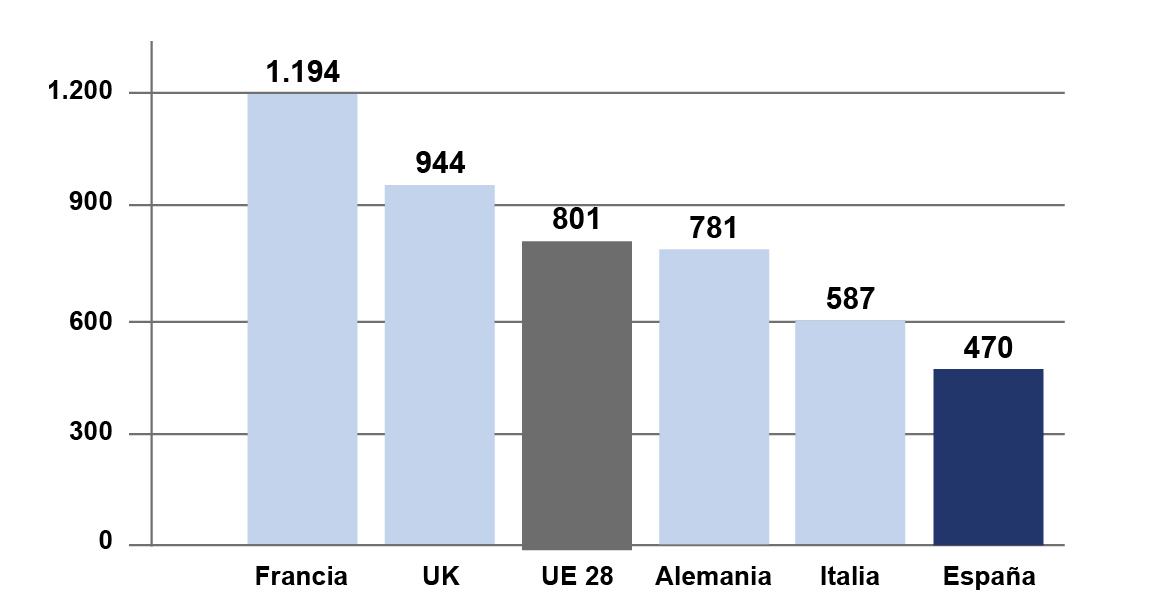

Por último, si nos permitimos un vistazo al mercado interior tras esta última década, vemos que solo se han conseguido recuperar niveles de licitación de obra pública de finales de 2011 cuando la crisis azotaba duramente al sector, muy por detrás de lo que invierten las cuatro mayores economías europeas en infraestructuras prioritarias, lo cual sin dejar de ser razonablemente positivo es ciertamente preocupante (gráfico 3).

En resumen, el objetivo que persigue la internacionalización es el que hoy han conseguido nuestras grandes empresas de infraestructura, y que, con mayor o menor acierto, tuvieron entonces la valentía de acometer.

Gráfico 3. Ratio inversor (2017-2021)

(euros/habitante)