¿Por qué cada operación M&A es única?

Álvaro Martínez Arnaiz

Profesor de Finanzas Estructuradas y Viabilidad de Proyectos de Inversión del Grupo Educativo CEF.- UDIMA.

Finanzas

Los mecanismos comunes de fijación del precio en las transacciones corporativas

Cada año se llevan a cabo en el mundo cientos de fusiones y adquisiciones de empresas (M&A). El mecanismo elegido por las partes para determinar el valor de la empresa y fijar el precio hace que a priori sea casi imposible saber cuál será el resultado final. Sobre todo teniendo en cuenta que la elección de un mecanismo u otro tendrá implicaciones relevantes en los ajustes sobre los estados financieros base, el grado de intensidad de la due diligence, y las manifestaciones y garantías exigidas al comprador en relación con el activo vendido. En este artículo trato de explicar las diferencias entre los dos métodos más comunes: caja cerrada (locked box) y cierre de cuentas (closing [completion] accounts).

Una de la frases más repetidas por los asesores en los procesos de compraventa de empresas es que para cada empresa pueden existir distintos valores, pero un único precio. Podemos imaginar entonces por qué cada operación corporativa de M&A (mergers & acquisitions -fusiones y adquisiciones-) es singular.

Incluso para empresas similares por actividad, localización, tamaño, posición competitiva y estructura financiera, nos sorprende ver como las valoraciones alcanzadas pueden diferir sustancialmente, y llevar a comprador y vendedor a fijar precios muy dispares para la operación.

Como teóricamente el valor de la empresa (enterprise value) es el agregado del valor de mercado de los fondos propios (equity value) y la deuda financiera netas1, van a ser muy condicionantes para la fijación del precio los siguientes aspectos:

- Los estados financieros de partida.

- Los ajustes potenciales al enterprise value.

- El grado de conocimiento de las sinergias posoperación por parte del vendedor, y la mayor o menor ansiedad del comprador antes del cierre.

- El método de valoración empleado (descuento de flujos de caja, múltiplos de cotización, múltiplos de transacciones comparables, etc.).

- El mecanismo de cierre de la operación elegido para la fijación de precio.

Este último aspecto puede resultar muy relevante, ya que influirá o condicionará a los anteriores. Por tanto, el acuerdo sobre el mecanismo es clave antes de que los asesores de una y otra parte se pongan a trabajar.

La caja cerrada (locked box) y el cierre de cuentas (closing [completion] accounts)

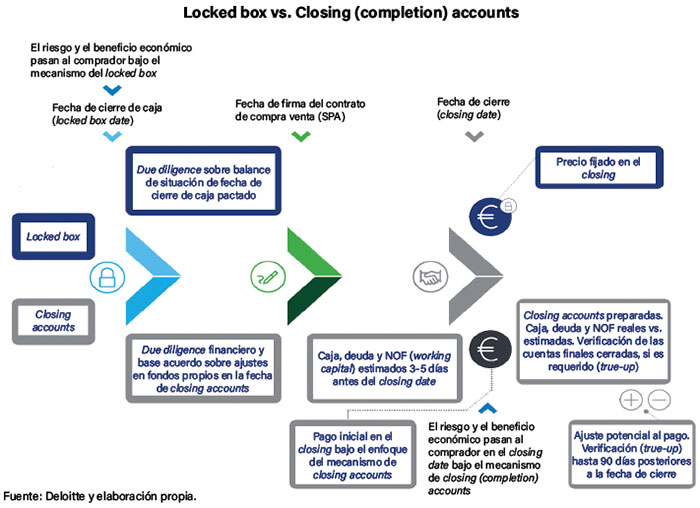

La diferencia entre ambos mecanismos de fijación del precio la marca el momento distinto en que el riesgo y el beneficio económico en la empresa objetivo (target), se traspasan del vendedor al comprador:

- Traspaso en la llamada “fecha de caja cerrada” (locked box date), acordada entre las partes antes de la firma (signing).

- A la conclusión de la operación, con las cuentas de cierre (closing [o completion] accounts).

La elección de un mecanismo u otro no solo tendrá impacto en la determinación final del EBITDA ajustado, la caja operativa, la deuda financiera neta, las NOF (necesidades operativas de financiación) o el working capital, el equity value, etc., sino que afectará a algunos aspectos no menores, como la profundidad con que se acometa la due diligence y el contenido de la cláusula de manifestaciones y garantías contractuales (reps & warranties).

La due diligence es un proceso de revisión que el comprador encarga a sus asesores para conocer la verdadera situación de la empresa (a nivel operativo, legal, laboral, medioambiental, financiero y comercial), y descubrir posibles riesgos asociados con la operación.

Las manifestaciones y garantías contractuales (representations [reps] & warranties) es una cláusula en el contrato de compraventa (SPA -sale & purchase agreement-), donde las partes hacen manifestaciones (reps) (generalmente el vendedor en relación con el activo vendido) cuya veracidad y exactitud garantizan de forma expresa, de modo que en caso de incumplimiento en el propio contrato se prevén las consecuencias (warranties) y las indemnizaciones (indemnity) previstas.

Además se establecen garantías por los posibles vicios ocultos que puedan aflorar post-closing y que no fueron detectados en la due diligence.

Algunos elementos que pueden afectar a dichos aspectos son:

- Precio bajo: el comprador puede renunciar a la seguridad de las R&W por la ventaja de dicho precio.

- Posición vendedora débil: el comprador puede imponer unas R&W exhaustivas.

- Due diligence compradora intensa: el comprador está en una posición más débil frente al vendedor para solicitar unas R&W intensas, dado que ha podido conocer de primera mano el estado de la cosa vendida.

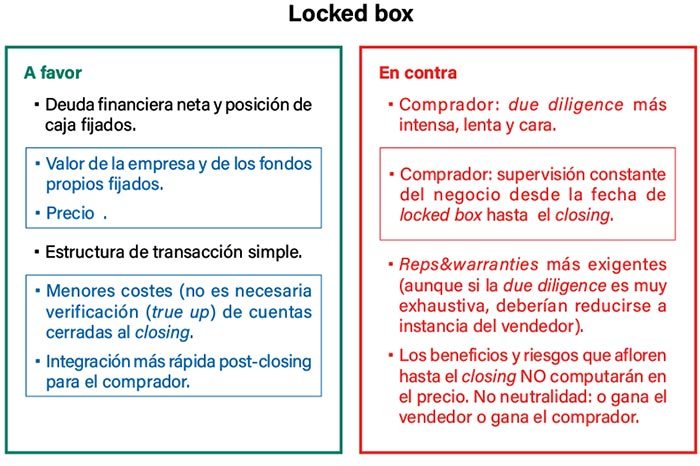

Locked box

- Traspaso del riesgo y el beneficio económico en la fecha cerrada acordada entre las partes antes de la firma.

- Estados financieros y caja acordados.

- Ajustes realizados y acordados al enterprise value (EBITDA ajustado, equity value, deuda financiera neta, NOF ajustadas y promediadas, etc.

- Precio de la transacción fijado.

- Permitted leakages: o “fugas de caja” permitidas y acordadas desde la fecha cerrada (locked box date) hasta el la fecha de cierre (closing date). Por ejemplo, pagos a asesores no previstos, bonus y gastos de la operación, gastos intragrupo necesarios en el curso normal del negocio, otros ítems acordados, etc.

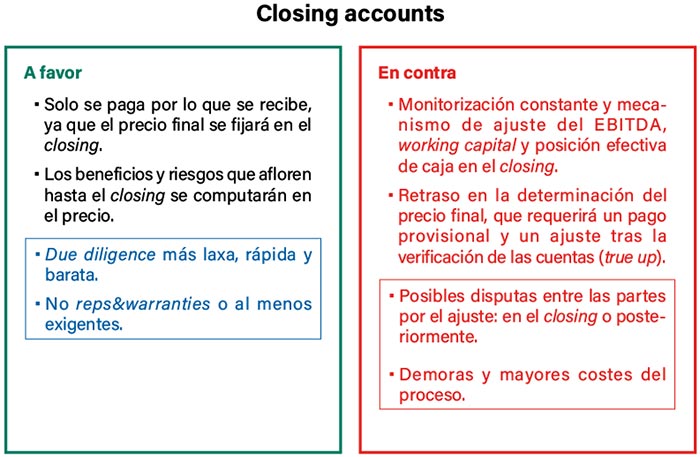

Closing accounts

- El traspaso se produce en el momento del cierre de la transacción (closing date), con los estados financieros de

cierre. - Es en el closing, y no antes, cuando se fija el valor de los fondos propios, el valor de la empresa y el precio.

¿Pero cuáles son los interrogantes para elegir un mecanismo u otro?

- Las ofertas por las empresas objetivo suelen hacerse sobre una base libre de efectivo/deuda, es decir, sobre la base del equity value.

- Problema: las cuentas de la empresa objetivo disponibles en el closing suelen remontarse a unos pocos meses antes de la fecha de cierre.

- La tesorería total y la deuda financiera total de una empresa en funcionamiento varían día a día. Entonces, ¿cuál será la posición financiera neta en el closing?

- ¿Qué debe añadirse o deducirse del valor de la empresa en dicha fecha? ¿Cómo establecer el cálculo exacto del precio de compra en el momento del cierre?

Este puede ser un resumen de factores a favor y en contra de ambos métodos:

Está claro que la elección de un mecanismo u otro responderá a un acuerdo entre comprador, vendedor y sus respectivos asesores, donde primarán cuestiones como la confianza y seriedad entre las partes, la fiabilidad de los datos, el tiempo de duración del proceso y el coste final.

Esquema simple para comparar ambos mecanismos de fijación del precio, en función del traspaso del riesgo y el beneficio económico del comprador al vendedor:

1 Deuda financiera neta: Deuda con coste explícito - Caja excedentaria no operativa - Otros activos corrientes no operativos (inversiones financieras temporales, etc.).