Incidencia de la inflación en los proyectos de inversión

Álvaro Martínez Arnaiz

Profesor de Finanzas Estructuradas y Viabilidad de Proyectos de Inversión en el CEF.-.

Economía

“El coste de capital o la tasa de valoración mínima exigida para recuperar la inversión y obtener una ganancia en término de valor actual neto, deberá incrementarse por el efecto de la inflación. Pero cuando no es posible trasladar a los flujos de caja del proyecto el incremento de los precios, que sí se ha traslado a la tasa de valoración, entonces la inflación devaluaría irremediablemente la rentabilidad del mismo”.

Es indudable que la inflación afecta negativamente a la puesta de marcha de nuevos proyectos de inversión. Desde un punto de vista técnico, en ausencia de inflación o con tasas estructuralmente bajas, la valoración de los proyectos se presenta en términos “reales”, descontando flujos de caja “reales” y aplicando tasas de descuento “reales”.

Pero cuando la inflación es significativa, la tasa de valoración o descuento será “nominal”, y mayor a la tasa “real” al incorporar la tasa de inflación. Por lo tanto, la exigencia de una rentabilidad mínima para cualquier proyecto aumentará.

El problema surge cuando no es posible trasladar, total o parcialmente a los flujos de caja del proyecto, el incremento de los precios. Entonces la generación de riqueza del proyecto se ve mermada o simplemente este deja de ser rentable, lo que lleva al inversor a desestimar la inversión. En resumen, la inflación desbocada reduce la tasa de inversión en nuevos proyectos.

Veamos un ejemplo sencillo:

- Inversión de 20.000 euros a 1 año con una tasa de valoración real (rentabilidad mínima exigida por el inversor) del 9 %. El retorno exigido por invertir el dinero y no disponer del mismo hoy (coste de oportunidad/valor temporal del dinero) será de 1.800 euros (20.000 × 9 % = 1.800).

- Inflación anual del 5 %.

- Si la inflación es del 5 %, para evitar la pérdida de valor de la inversión solo por la inflación, al final del año debería tener: 20.000 × (1 + 0,05) = 21.000 euros.

- Pero como a la rentabilidad obtenida también le afecta la inflación, los 1.800 euros obtenidos deberían ser en realidad: 1.800 × (1 + 0,05) = 1.890 euros.

- Es decir, que la expresión del retorno de esta inversión debería ser: - 20.000 = (21.000 + 1.890)/(1 + r') donde r' es la tasa de rentabilidad nominal exigida.

Por lo tanto, la relación entre la tasa nominal r', la tasa de inflación f y la tasa real r será:

1 + r' = (1 + r) × (1 + f) = (1 + 0,09) × (1 + 0,05) = (1 + 0,1445)

Es decir, la tasa de rentabilidad mínima exigida por el inversor como consecuencia de la inflación pasará de una tasa real r = 9 % a una tasa nominal r' = 14,45 %.

Si el inversor quiere vencer la inflación tendrá que asegurarse un retorno de 22.890 euros, es decir, un 14,45 %. Es caso contrario, desistirá.

Coste de capital, tipos de interés, crecimiento e inflación

Como la tasa de valoración nominal exigida en un proyecto es en realidad el coste de capital del mismo, podemos analizar también otros factores que, como la inflación, pueden incrementarlo.

Por ejemplo, si la prima de riesgo-país aumenta, el coste de capital también.

Si los tipos de interés suben como medida de los bancos centrales para contener la inflación, el riesgo financiero en los proyectos apalancados sube, y el coste de capital al que se debe descontar los flujos de caja también.

Si la crisis derivada de la inflación empieza a afectar a los sectores económicos, el riesgo operativo aumentará, y consecuentemente también el coste de capital.

Y como hemos visto, salvo que los flujos de caja que retorne el proyecto aumenten proporcionalmente, todo incremento del coste de capital implica una disminución de la riqueza de la inversión en términos de valor actual neto de la misma.

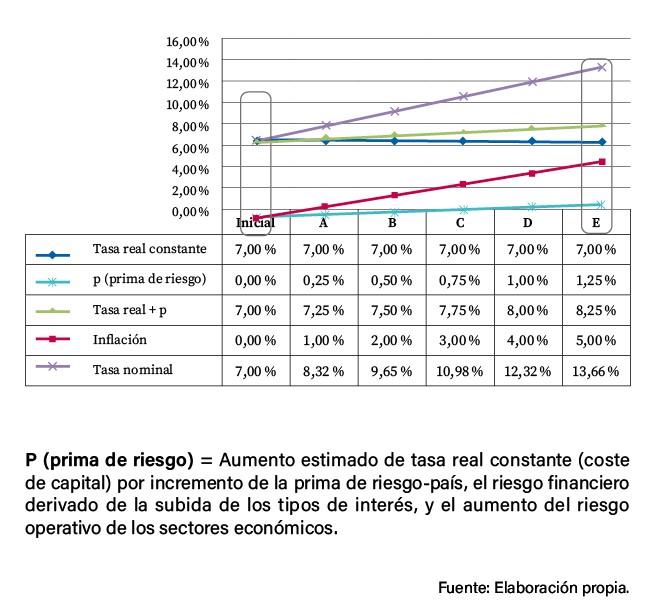

En la siguiente gráfica podemos ver cómo sería la evolución de la tasa de valoración (coste de capital) aplicable a un proyecto, partiendo de una situación inicial en ausencia de inflación y sin deterioro todavía de la prima de riesgo, aplicando un incremento escalonado a ambos parámetros (gráfica 1).

Gráfica 1. Impacto de la inflación y la prima de riesgo sobre la tasa de descuento (coste de capital de los proyectos)

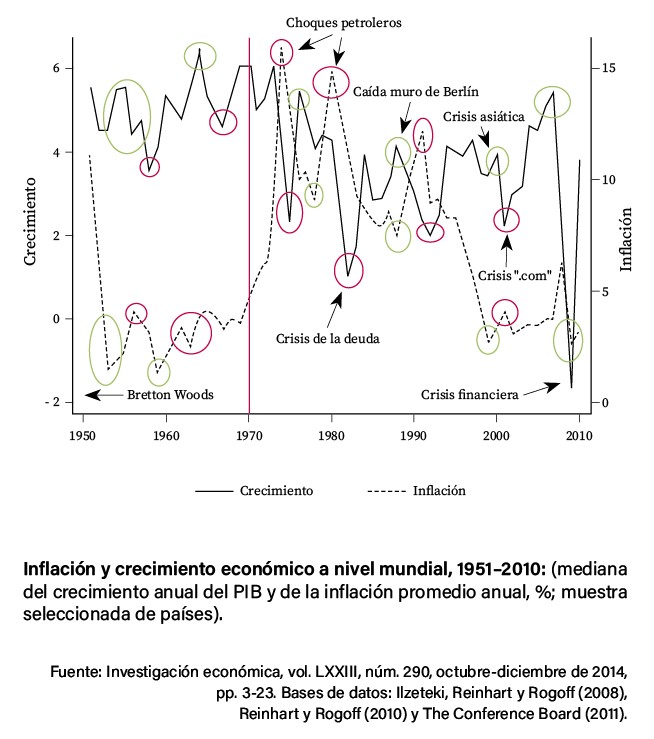

Si además tenemos en cuenta la bajada de la tasa de crecimiento en término de PIB, que tiene una correlación directa con la tasa de crecimiento aplicada en la valoración económica de los proyectos de inversión y a las empresas, aún se agrava más la pérdida de valor (gráfica 2).

Gráfica 2. Correlación entre crecimiento e inflación