Financiación alternativa a los mercados tradicionales

Javier Manso

Director Económico- Financiero de la Sociedad Proyectos Temáticos de la Comunidad Valenciana. Máster en Tributación y Asesoría Fiscal por CEF.- UDIMA

Economía

Las crisis económicas traen muchos males endémicos que suelen arrastrarse del pasado y que afloran en los peores momentos. Durante décadas, las economías se han favorecido del empuje del sector bancario para poder hacer frente a los requisitos de liquidez propios del desarrollo del mercado, con un acceso al crédito que parecía ilimitado. Pero la llegada de la recesión y el freno del crecimiento económico trajo consigo una desaceleración, también en el mercado financiero, acotando de manera drástica el acceso al crédito.

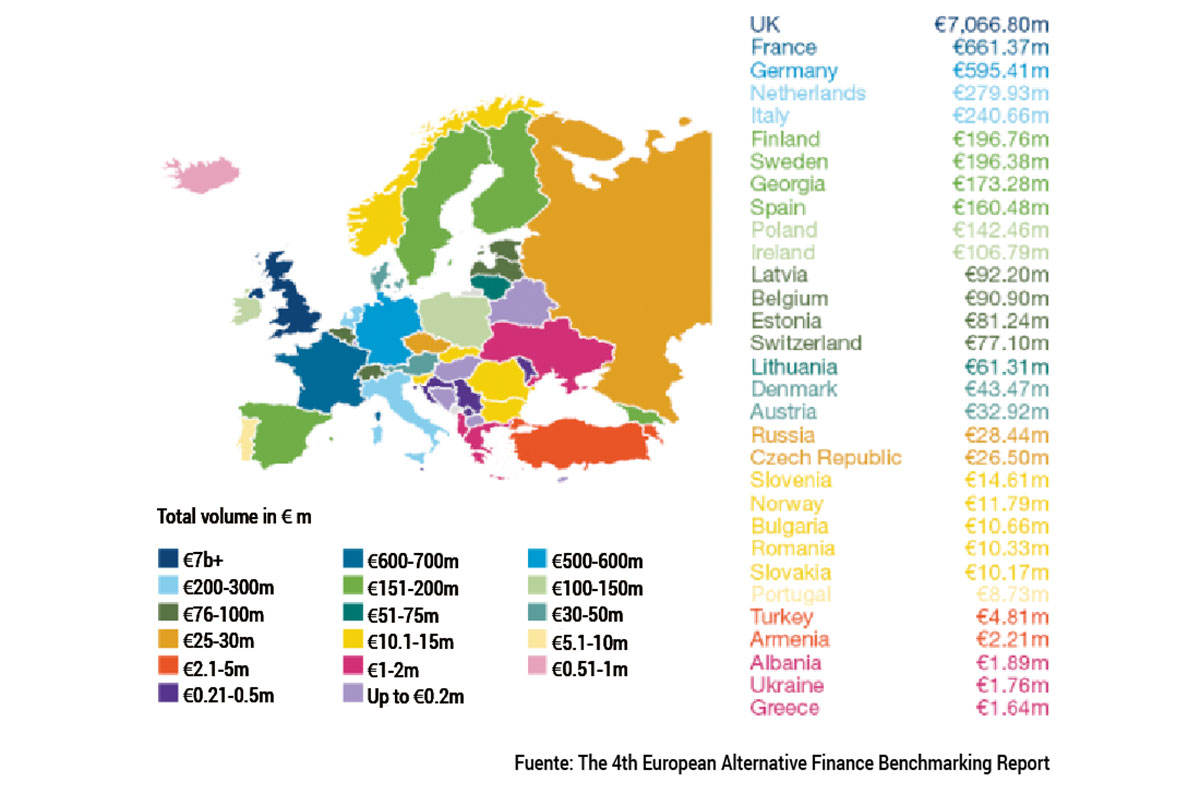

La importancia que tiene la llegada de financiación ha impulsado la búsqueda de alternativas viables a los canales tradicionales en nuestra economía. La novedad actual que estamos viviendo no es más que una réplica de lo que, desde hace bastantes años, otras economías adyacentes impulsan en el ciclo de vida empresarial. Así, según un informe de Cambridge Centre of Alternative Finance and the University of Agder's School of Business, “The 4th European Alternative Finance Benchmarking Report”, nuestro país alcanza la novena posición en el total de transacciones en el año 2017 en la Unión Europea en términos absolutos, donde el 80 % de la financiación de pymes en España proviene de préstamos bancarios.

Las necesidades de financiación de nuestra economía, dominada por las pymes, y la entrada de nuevos competidores frente al canal tradicional bancario están permitiendo el crecimiento acelerado de nuevas ideas de negocio, principalmente en startup. Es en estas últimas, donde la tecnología se aúna con los nuevos canales de información financiera impulsando la financiación de proyectos a través de mecanismos colaborativos, como el crowdfunding o el crowdlending, donde se está produciendo una mayor penetración.

En este contexto aparecen tres figuras a tener en cuenta:

- El que solicita financiación, sea empresa o particular, denominado promotor.

- Los aportantes de fondos, que ofrecerán recursos en función del porcentaje de participación que asuman, denominados inversores o prestamistas.

- La plataforma que sirve de canal entre promotor e inversores.

Evidentemente la conexión entre promotores e inversores será más efectiva cuanta mayor información del negocio se ofrezca a los potenciales financiadores, siendo más atractivos aquellos proyectos empresariales que ofrezcan innovaciones a la situación del mercado actual.

Proyectos incipientes, principalmente asociados con startups del mundo tecnológico, ofrecen soluciones vía internet a problemas actuales, por lo que el acceso a financiación se postula difícil ante los canales tradicionales de las entidades financieras, muy rígidos en sus procedimientos internos y sus sistemas de control de riesgos. Ese capital semilla inicial, normalmente aportado por los propios promotores a través de ahorros propios, familia y amigos, en ocasiones no facilita la incorporación del proyecto al mercado, precisando de mayores fuentes de liquidez que faciliten ese paso. Así, la mejor manera de obtención de dichos recursos es vía financiación colaborativa, por la entrada dentro del accionariado, los préstamos o las recompensas, el llamado rewards-based crowdfunding.

El mercado empresarial ha reaccionado con entusiasmo a la nueva concepción del negocio participativo, donde ya no solo las entidades de crédito eran los máximos responsables en la valoración de una idea empresarial a la vista de un estudio de mercado, valorando flujos netos de caja y retornos de la inversión. Los nuevos gestores del negocio de financiación pueden estar en su casa frente a la pantalla de su equipo eligiendo proyectos que por afinidad o por empatía, no solo por principios financieros, puedan motivar la aportación de fondos. Para salvaguardar los intereses de los inversores, la Comisión Nacional del Mercado de Valores es la encargada de autorizar e inscribir a las plataformas de financiación participativa, previo informe preceptivo y vinculante del Banco de España.

Para la consulta de las plataformas de financiación participativa inscritas en la Comisión Nacional del Mercado de Valores se puede visitar la siguiente dirección:

https://www.cnmv.es/Portal/Consultas/Plataforma/Financiacion-Participativa-Listado.aspx

Actualmente en España existen 27 plataformas de financiación participativa, la última fue registrada el pasado 18 de febrero de 2019.

Con la incorporación a nuestro ordenamiento jurídico de la Ley 5/2015, de 27 de abril, de fomento de la financiación empresarial, vistas las nuevas formas de negocio que estaban surgiendo, se buscó la seguridad de las relaciones entre inversores y promotores a través de las plataformas. Pero es en estos dos últimos años cuando el empuje de estas campañas de financiación colaborativa ha irrumpido en el mercado financiero con más presencia. Es un mercado en auge, que permite la captación de recursos en manos de particulares, con atractivos márgenes de beneficios, vía remuneración por parte del promotor. De igual forma, deberá tenerse en cuenta que, como toda inversión, tiene su riesgo y que se debe ponderar ese riesgo en función de la rentabilidad esperada, buscando siempre una diversificación entre distintos proyectos.

En resumen, la conexión entre financiación e ideas empresariales ya no es un recurso único del sistema bancario tradicional. Nuestra economía tiene mucho horizonte para el desarrollo de políticas alternativas al mercado financiero tradicional, en sintonía con el resto de países de nuestro entorno. El mercado de financiación alternativa en España únicamente representa el 4,7 % del total europeo, liderado por Reino Unido con un 67,7 % del total.