Pandemia, crisis económica

Álvaro Martínez

Profesor de Finanzas Estructuradas y Viabilidad de Proyectos de Inversión en el CEF.-

Director Financiero Corporativo Grupo Industrial Einsa.

Economía

“Empeoramiento de los indicadores e impacto en el valor de las empresas”

Teóricamente, es lo mismo acercarse a la determinación del valor de una empresa, estimando el valor a mercado de todos los activos fijos y operativos necesarios para el desarrollo de su actividad, que valorando también a mercado sus fondos propios y su deuda financiera neta. Al fin y al cabo, la estructura económica y la estructura financiera del balance de una empresa, representan dos caras de una misma moneda.

Por tanto, podríamos afirmar que el Valor de una Empresa («VE» o «Enterprise Value») es igual a la suma del Valor de Mercado de los Fondos Propios («VMFP» o «Equity Value»), más su Deuda Financiera Neta (DFN). Es decir, VE = VMFP + DFN.

No cabe duda de que el efecto de la pandemia, inducirá al empeoramiento de determinados indicadores, que impactarán reduciendo el valor de los fondos propios y de los activos empresariales.

¿Pero cómo podemos estimar el VMFP de una compañía?

Si nos fijamos en la fórmula Pr = VMFP//VCFP, donde «Pr» es el precio relativo de la acción de una empresa, «VMFP» es el Valor de Mercado de los Fondos Propios, y «VCFP» es el Valor Contable de los Fondos Propios, cuanto mayor sea la percepción de valor de mercado que los inversores asignen a los fondos propios sobre su valor contable, mayor será el precio relativo de la acción.

En una situación de crecimiento económico sostenido, los inversores pueden ver en la caída de precio de la acción una buena oportunidad de inversión, una «ganga», si confían en el plan de negocio de la empresa para los próximos años. Comprarán al considerar el título infravalorado.

Pero si la economía se retrae, los inversores pueden ver en las caídas de precio justamente lo contrario, abandonando cualquier opción de inversión y haciendo que el mercado haga caer aún más el precio relativo de la acción. En definitiva, la aversión al riesgo crece y los activos van perdiendo valor.

En las empresas no cotizadas, mayoritarias en un país, el VMFP puede ser calculado por diferentes métodos. Pero una vez obtenido, el comportamiento del precio relativo de la acción explica lo mismo que para las empresas cotizadas.

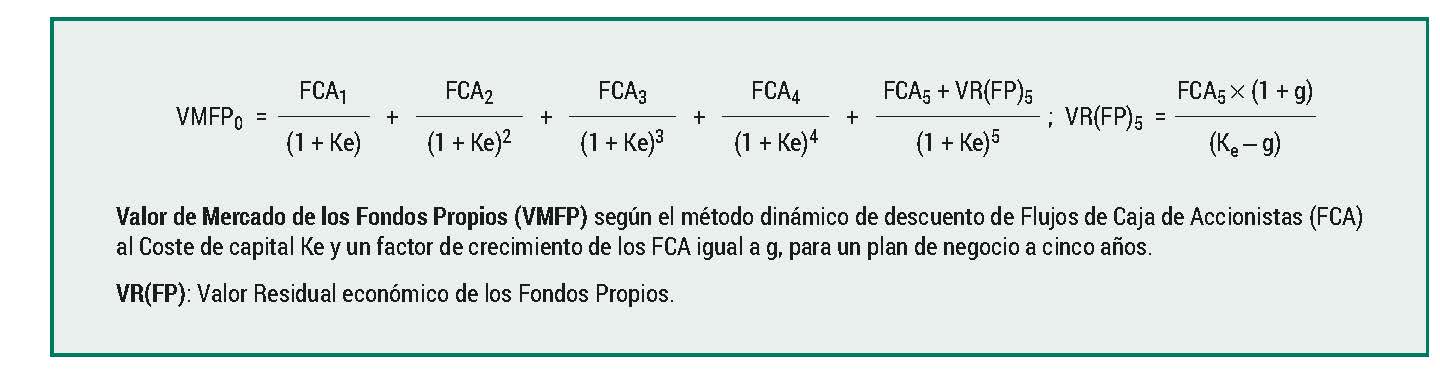

Si el método empleado es el cálculo del valor actual neto de los Flujos de Caja para el Accionista (FCA) para los próximos cinco años, podríamos aplicar las fórmulas recogidas en el siguiente cuadro:

Los FCA representan el remanente de los flujos de caja libres (free cash flow) que genera el proyecto después de pagar el servicio de la deuda. Por lo tanto, se identifican perfectamente con los fondos propios invertidos por los accionistas; y su descuento a un coste de capital Ke es un método válido para obtener el valor de mercado de dichos fondos propios en un momento dado.

¿Qué relación existe entre la variación de algunos indicadores y el VMFP, y por extensión el valor global de las empresas?

a) El coste de capital de los fondos propios (Ke).

Como su cálculo depende de la prima de riesgo país y de mercado, del riesgo del sector en donde opera la empresa y del nivel de endeudamiento, el empeoramiento de la economía nacional puede afectar a estos parámetros, elevando la rentabilidad exigida a los capitales propios invertidos.

Este aumento del coste de capital implica una caída del VMFP de los proyectos en funcionamiento, mientras que desincentiva la realización de nuevas inversiones. Baste recordar que en la última crisis financiera prolongada de la economía española a partir de 2009, la subida de la prima de riesgo país por encima de los seiscientos (600) puntos básicos, hizo decaer proyectos que ahora necesitaban seis (6) puntos más de rentabilidad para ser atractivos que lo que exigían antes de la crisis.

b) El factor de crecimiento esperado de los flujos de caja.

El enfriamiento de la economía puede «contagiar» el factor de crecimiento de los flujos de caja esperados por los accionistas (g). Como el valor residual económico de los fondos propios, VT(FP), depende no solo del coste de capital (Ke), sino también de este factor de crecimiento (g), una reducción del mismo también impactará negativamente en la valoración de los capitales invertidos. El precio relativo de la acción caería. (Véase cuadro superior).

c) La escasez de fondos financieros ajenos y la subida del diferencial sobre el tipo de interés: menos deuda y más cara.

Si bien el menor endeudamiento vía préstamos suaviza la subida del coste de capital exigible a los fondos propios invertidos al reducirse el riesgo, el incremento del diferencial sobre los tipos tiene el efecto contrario. Una consecuencia de la desaceleración es el aumento de la aversión al riesgo de los financiadores tanto de capital como de deuda, por lo que el volumen de préstamos baja y los que se otorgan son más caros y necesitan muchas más garantías.

El descenso de la deuda en proyectos con rentabilidades atractivas, perjudica el efecto positivo del apalancamiento financiero sobre los capitales propios invertidos, provocando una caída del VMFP y consecuentemente del valor global de los activos.

Es una tormenta perfecta: menos apalancamiento y deuda más cara, más necesidad de fondos propios para compensar el déficit de financiación ajena, y menor valor relativo de dichos fondos propios.

Conscientes de este problema, los Estados y los Bancos Centrales pueden inyectar liquidez al sistema para potenciar el endeudamiento y mantener bajo el coste financiero. Sobre todo en momentos donde la aportación de garantías por parte de las empresas es limitada.

d) La subida del impuesto sobre el beneficio y su relación directa con la caída de la rentabilidad financiera (ROE) y el precio relativo de la acción (Pr).

Existe una relación entre la rentabilidad financiera y la rentabilidad económica a través del apalancamiento financiero, el tipo de interés y la tasa del impuesto sobre beneficios. De esta forma, una subida en la tasa fiscal impactará negativamente en la rentabilidad financiera, y dada la vinculación de este indicador con el VMFP, el precio relativo de la acción (Pr = VMFP/VCPF) caerá. El aumento de impuestos producirá en el tiempo una reducción del VMFP.

e) Caída de la rentabilidad económica sobre activos (ROA) y disminución del VMFP.

De forma simple la rentabilidad económica sobre activos se expresa de la siguiente forma:

ROA = Resultado Explotación/Activo total

Ante un peor escenario económico, las empresas crecerán menos, por lo que su beneficio operativo disminuirá afectando negativamente a su rentabilidad económica. Dada la vinculación entre la rentabilidad económica y la financiera, esta situación conducirá a un menor precio relativo de la acción y una pérdida de valor de los fondos propios.

¿Qué consecuencias tendrá esta crisis económica para los residentes del país, ya sean empresas, trabajadores, autónomos o meros propietarios de bienes raíces?

Si atendemos a experiencias pasadas, la consecuencia directa es la pérdida de valor patrimonial de las empresas, y por extensión de los activos del país.

Como «la esperanza en la recuperación es lo último que se pierde», la confianza en la llegada de un nuevo ciclo alcista seguirá viva en la mente de los inversores. A pesar de un escenario tan incierto, muchos aprovecharán para comprar activos depreciados a precios muy bajos, mientras que otros no tendrán más remedio que deshacerse de ellos para equilibrar la caja.

¿Somos conscientes de que cuando acabe esta crisis, las piezas del tablero serán muy distintas? ¿Nos gustarán los nuevos jugadores? ¿Serán los nuevos inversores y agentes económicos mejores que los anteriores para nuestra economía? ¿Quién ganará la partida? ¡Todo está por ver!

| Adjunto | Tamaño |

|---|---|

| 54.75 KB |